¿Qué son los activos fijos y por qué debemos controlarlos?

Los activos fijos son todos aquellos bienes tangibles e intangibles que una empresa utiliza para operar y que tienen una vida útil prolongada. Ejemplos comunes incluyen:

Los activos fijos son todos aquellos bienes tangibles e intangibles que una empresa utiliza para operar y que tienen una vida útil prolongada. Ejemplos comunes incluyen:

· Equipos de cómputo

· Vehículos empresariales

· Maquinaria

· Mobiliario de oficina

· Software y licencias

El control adecuado de estos activos nos permite:

· Evitar pérdidas y robos

· Optimizar la depreciación contable

· Mejorar la planeación financiera

· Tomar decisiones estratégicas basadas en datos reales

Sin un sistema de control, la empresa pierde visibilidad sobre sus recursos, lo que impacta directamente en la rentabilidad.

Importancia de implementar un control de activos fijos desde cero

Cuando una organización no cuenta con un sistema previo, iniciar desde cero representa una oportunidad estratégica. Nos permite construir procesos adaptados a las necesidades reales del negocio, evitando errores heredados.

Un sistema bien estructurado nos ayuda a:

· Tener inventarios actualizados

· Identificar responsables de cada activo

· Controlar movimientos internos

· Mantener información contable precisa

· Cumplir con auditorías internas y externas

Paso 1: Identificación y levantamiento de activos

El primer paso para construir un sistema de control de activos fijos es realizar un levantamiento físico completo.

En esta etapa:

· Recopilamos todos los activos existentes

· Registramos ubicación física

· Identificamos condiciones del bien

· Asignamos un responsable directo

Este proceso debe realizarse de manera ordenada, idealmente con apoyo de formularios digitales o herramientas de inventario.

Paso 2: Clasificación de los activos fijos

Una vez identificados, procedemos a clasificarlos. Esta etapa es clave para estructurar el sistema.

Clasificamos los activos en:

· Activos tecnológicos (computadoras, servidores, impresoras)

· Activos de transporte (vehículos, motocicletas)

· Activos mobiliarios (escritorios, sillas, estanterías)

· Activos industriales (maquinaria, herramientas)

· Activos intangibles (software, licencias, patentes)

Esta clasificación facilita la gestión contable y operativa.

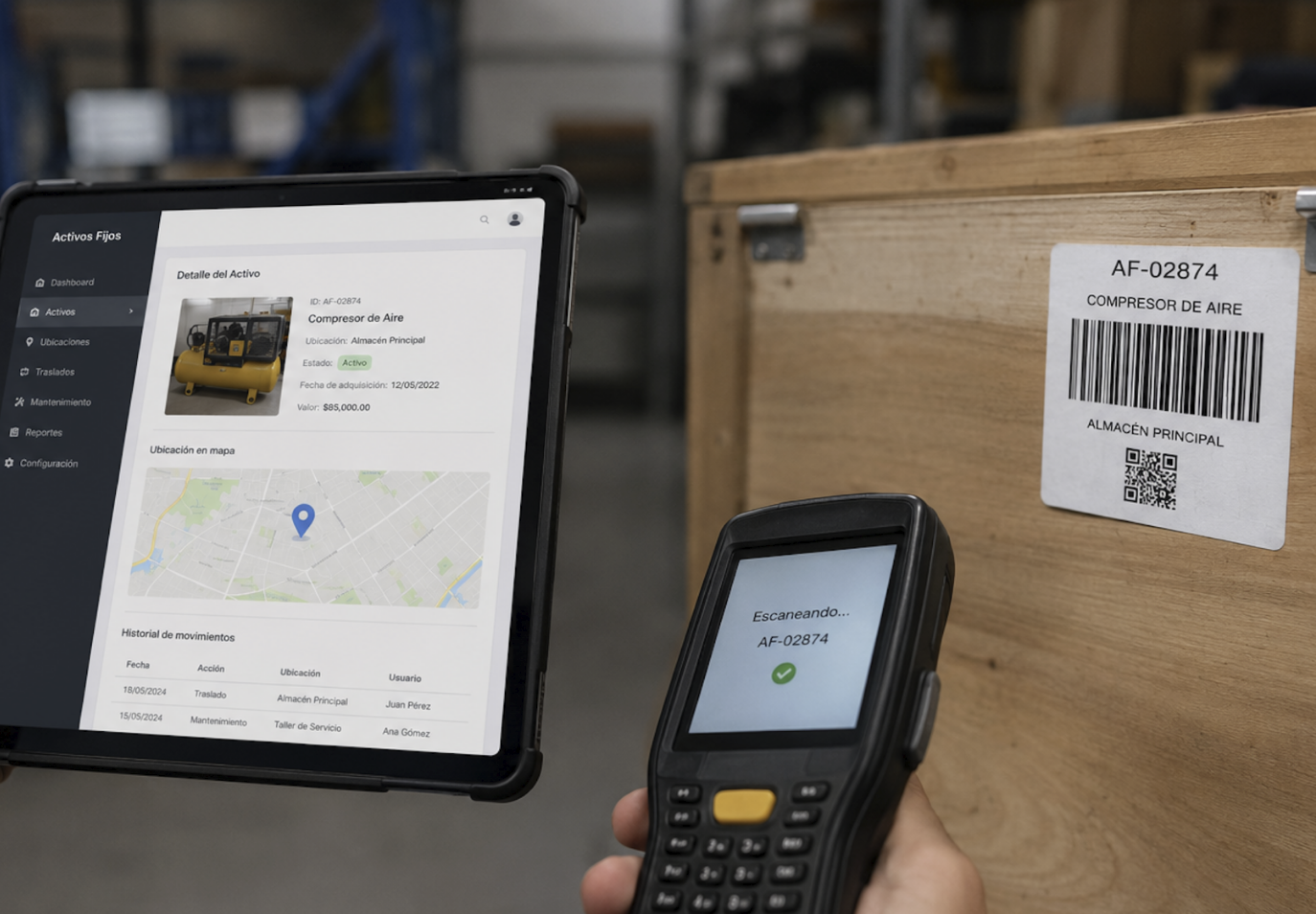

Paso 3: Codificación y etiquetado de activos

Uno de los pasos más importantes es asignar un código único a cada activo fijo.

Este código permite:

· Identificación rápida

· Evitar duplicidad

· Facilitar auditorías

· Control digital del inventario

Podemos utilizar etiquetas físicas como:

· Códigos QR

· Códigos de barras

· Placas metálicas con número de serie

El etiquetado debe ser duradero y visible.

Paso 4: Creación de una base de datos centralizada

Después del registro físico, construimos una base de datos centralizada donde almacenamos toda la información.

Cada activo debe incluir:

· Código único

· Descripción detallada

· Fecha de adquisición

· Valor contable

· Ubicación

· Responsable

· Estado del activo

· Vida útil estimada

Este repositorio será la fuente principal de información para la toma de decisiones.

Paso 5: Asignación de responsables por activo

Cada activo debe tener un responsable asignado. Esto permite establecer una cadena de custodia clara.

Definimos:

· Usuario responsable

· Área o departamento

· Condiciones de uso

· Responsabilidad en caso de daño o pérdida

Este paso reduce significativamente los riesgos de extravío.

Paso 6: Implementación de políticas de control

Paso 6: Implementación de políticas de control

Para que el sistema funcione correctamente, debemos establecer políticas internas claras, como:

· Uso adecuado de activos

· Reporte de fallas o daños

· Procedimientos de baja de activos

· Reglas de traslado entre áreas

Estas políticas garantizan consistencia en la gestión.

Paso 7: Control de movimientos y transferencias

Los activos no permanecen siempre en el mismo lugar. Por eso, implementamos un sistema de control de movimientos.

Registramos:

· Traslados entre áreas

· Cambios de responsable

· Salidas externas temporales

· Devoluciones

Cada movimiento debe quedar documentado en el sistema.

Paso 8: Depreciación y control contable

El control de activos fijos no es solo operativo, también es contable.

Calculamos la depreciación considerando:

· Vida útil del activo

· Método de depreciación (lineal, acelerado, etc.)

· Valor residual

Esto permite reflejar correctamente el valor real de los activos en los estados financieros.

Paso 9: Auditorías periódicas de activos

Para mantener la integridad del sistema, realizamos auditorías periódicas.

Estas auditorías incluyen:

· Verificación física

· Comparación con base de datos

· Revisión de condiciones

· Validación de responsables

Las auditorías ayudan a detectar inconsistencias y corregirlas a tiempo.

Paso 10: Digitalización del control de activos

Hoy en día, el control manual ya no es suficiente. Implementamos sistemas digitales que permiten:

· Registro en tiempo real

· Acceso desde dispositivos móviles

· Reportes automáticos

· Alertas de movimientos

Esto mejora la eficiencia y reduce errores humanos.

Paso 11: Indicadores de gestión de activos

Para medir el desempeño del sistema, utilizamos indicadores como:

· Porcentaje de activos localizados

· Tasa de pérdida o extravío

· Vida útil promedio

· Nivel de utilización de activos

Estos indicadores nos permiten optimizar continuamente el sistema.

Paso 12: Integración con sistemas contables

Un control de activos eficiente debe integrarse con la contabilidad de la empresa.

Esto permite:

· Actualización automática de valores

· Conciliación financiera

· Reducción de errores manuales

· Mayor transparencia

Paso 13: Mejores prácticas en el control de activos fijos

Para asegurar el éxito del sistema, aplicamos buenas prácticas como:

· Actualización constante de la base de datos

· Capacitación del personal

· Uso de tecnología de identificación

· Supervisión continua

Estas prácticas fortalecen el control operativo.

El control de activos fijos desde cero no es simplemente un proceso administrativo, sino una estrategia clave para garantizar el crecimiento ordenado y sostenible de una empresa.